Individualios veiklos mokesčiai

Individuali veikla – labai patogi. Ją paprasta įregistruoti ir nutraukti, nesudėtinga apskaita. Gal tik iš pradžių gali atrodyti painu, bet susidėliojus informaciją į lentynėles, viskas labai paprasta.

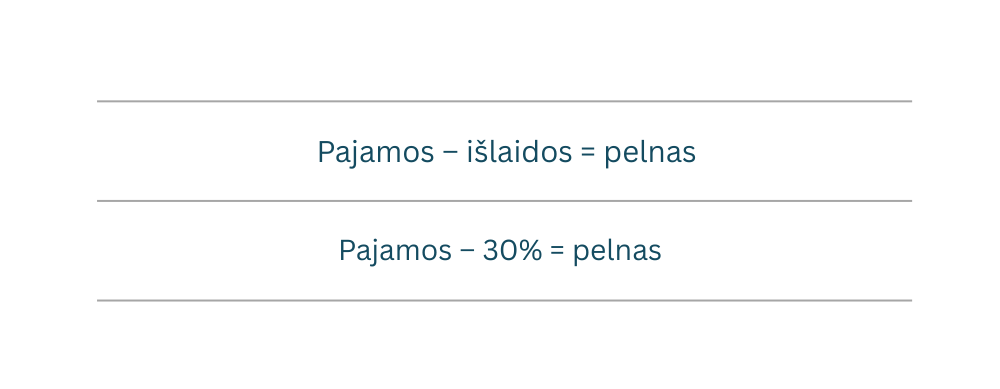

Individualios veiklos mokesčiai skaičiuojami nuo uždirbto pelno. Nėra pelno – nėra mokesčių. Pelnas Gyventojų pajamų mokesčių įstatyme yra įvardintas kaip apmokestinamosios pajamos, ir tai šiek tiek pinklu, nes egzistuoja pajamos ir egzistuoja apmokestinamosios pajamos, todėl savo įžvalgose naudosiu sąvoką „pelnas“.

Pelnas = pajamos – išlaidos.

Individuali veikla turi taisyklę, nebūdingą jokiam juridiniam asmeniui ar kitai verslo formai. Gyventojas gali rinkis, kaip nori apskaičiuoti pelną:

- rinkti išlaidų dokumentus ir iš pajamų atimti faktines išlaidas;

- pamiršti dokumentus, čekius, sąskaitas ir tiesiog iš pajamų atimti 30 %.

Pirmas variantas tinka tiems, kurių su vykdoma veikla susijusios išlaidos didelės (pavyzdžiui, prekybos atveju), o galbūt veikla net nuostolinga. Pagrindus išlaidas dokumentais ir esant nuostoliui, mokesčių neatsiras.

Antrasis variantas idealus, kai išlaidų mažai (pvz., teikiant konsultacines paslaugas) arba labai tingisi kaupti jas įrodančius dokumentus. Bet pasirinkus šį metodą veikla niekada nebus nuostolinga ir visada reikės susimokėti mokesčius.

Sprendimas priimamas pildant metinę gyventojų pajamų mokesčio deklaraciją ir nėra amžinas. Kiekvienais metais galima naudoti skirtingą būdą. Galima rinkti dokumentus ir pasiskaičiavus, kad labiau apsimoka 30 % taisyklė, pritaikyti ją. Tik atvirkštinis variantas – nekaupus dokumentų pasirinkti faktinių išlaidų metodą – nepavyks.

Atsargiai: jeigu gyventojas suteikia paslaugų ar parduoda prekių savo darbdaviui, jis tais metais netenka teisės taikyti 30 % taisyklės. Užtenka gauti vieną eurą individualios veiklos pajamų iš darbdavio, ir apskaičiuojant pelną bus galima atimti tik faktines išlaidas.

Individualios veiklos mokesčiai yra trys:

- gyventojų pajamų mokestis (GPM);

- valstybinio socialinio draudimo įmokos (VSDĮ);

- privalomojo sveikatos draudimo įmokos (PSDĮ).

Gyventojų pajamų mokestis GPM neturi jokių lengvatų, tačiau tai progresinis mokestis, kuris nuo 2026 m. sausio 1 dienos tapo dar sudėtingesnis, ir jo tarifas gali svyruoti nuo 5 % iki 32 %. Individualios veiklos pajamos yra dalinai privilegijuotos pajamos – iki tam tikros ribos turi savo mažesnį tarifą, o ją perkopus papuola į bendrą pajamų katilo apmokestinimą.

GPM įstatyme įtvirtina taisyklė skamba taip:

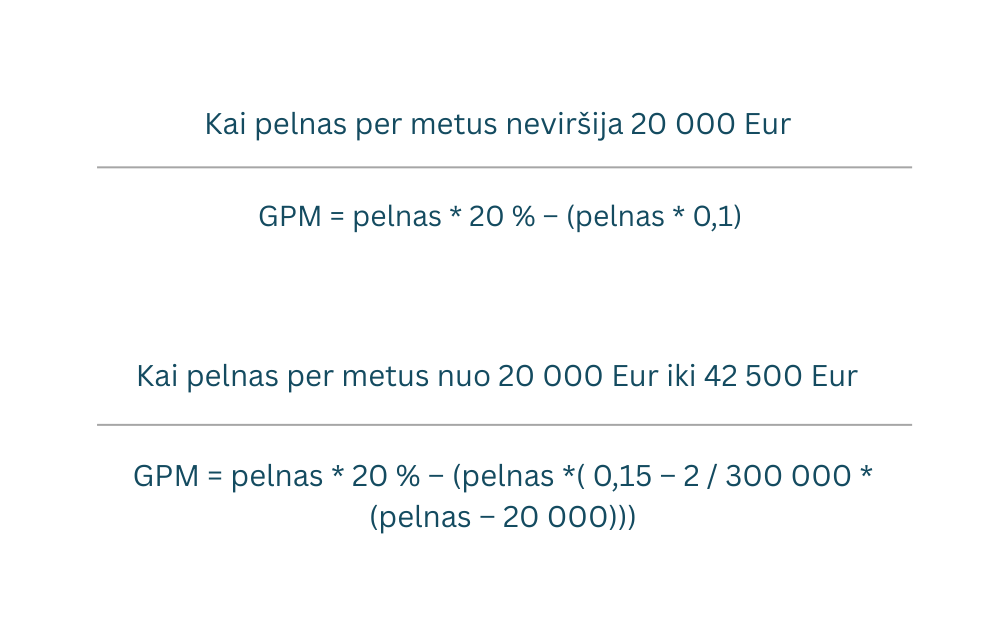

- kai individualios veiklos pelnas neviršija 20 000 Eur, taikomas 5 % GPM tarifas;

- pelnui didėjant iki 42 500 Eur, tarifas auga iki 20 %.

Jeigu bandysite skaityti GPM įstatymą, ten viskas parašyta painiau – pelnui taikomas 20 % GPM tarifas, o iš apskaičiuoto GPM mokesčio atimamas pajamų mokesčio kreditas, kuris ir sumažina GPM mokesčio sumą. Taip paprastas skaičiavimas virsta labai sudėtingu.

Kas atsitinka, kai peržengiama 42 500 Eur pelno riba? Taikomas bendras progresinis GPM tarifas.

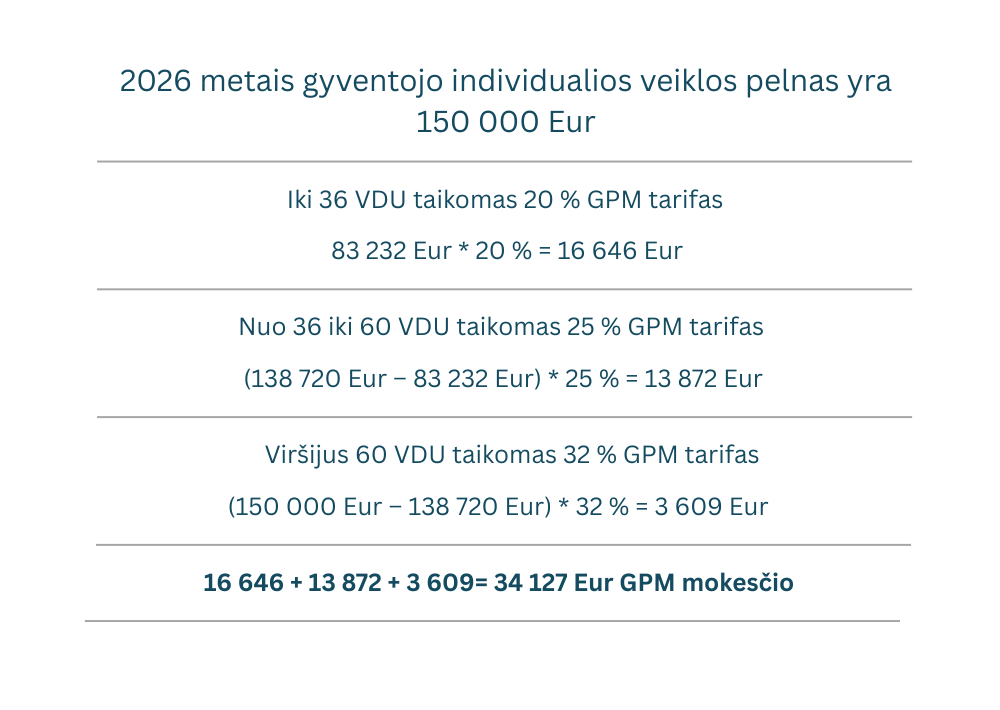

GPM tarifas uždirbus iki 36 VDU (VDU – vidutinis darbo užmokestis, taikomas apdraustųjų asmenų valstybinio socialinio draudimo įmokų bazei skaičiuoti) bus 20 %. VDU dydis 2026 metais yra 2 312 Eur. Tad nuo 42 500 Eur iki 83 232 Eur (36 VDU * 2 312 Eur) taikomas 20 % GPM tarifas.

Nuo 36 iki 60 VDU, t. y. nuo 83 232 Eur iki 138 720 Eur, bus taikomas 25 % GPM tarifas. O kai pajamos viršys 138 720 Eur (60 VDU), aktyvuosis didžiausias – 32 % – GPM tarifas.

Kaip ir rašiau apie GPM progresinius mokesčius, nereikia išsigąsti, kad jau peržengiau ribą vienu euru – ir viskas, GPM tarifas visoms pajamoms šoktels iki 25 % ar net 32 %. Ne, tai netiesa. Didesnis tarifas taikomas tik tai daliai, kuri viršija ribą. Tad jeigu pelnas iš individualios veiklos bus 150 000 Eur per metus, vienu metu skaičiavimuose dalyvaus net trys tarifai – 20 %, 25 % ir 32 %.

Reikėtų nepamiršti, kad progresijoje nuo 2026 metų dalyvauja beveik visos gyventojo pajamos, kurios sukraunamos į „katilą“ ir išburiami GPM tarifai. Tad kiekvienu atveju reikia vertinti gyventojo pajamų visumą.

Reikėtų nepamiršti, kad progresijoje nuo 2026 metų dalyvauja beveik visos gyventojo pajamos, kurios sukraunamos į „katilą“ ir išburiami GPM tarifai. Tad kiekvienu atveju reikia vertinti gyventojo pajamų visumą.

Valstybinio socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokos yra glaudžiai susijusios. Sveikatos draudimo įstatyme įvardinta, kad PSD įmokos skaičiuojamos taip pat kaip ir VSD įmokos. Tad dvi įmokos – viena skaičiavimo taisyklė.

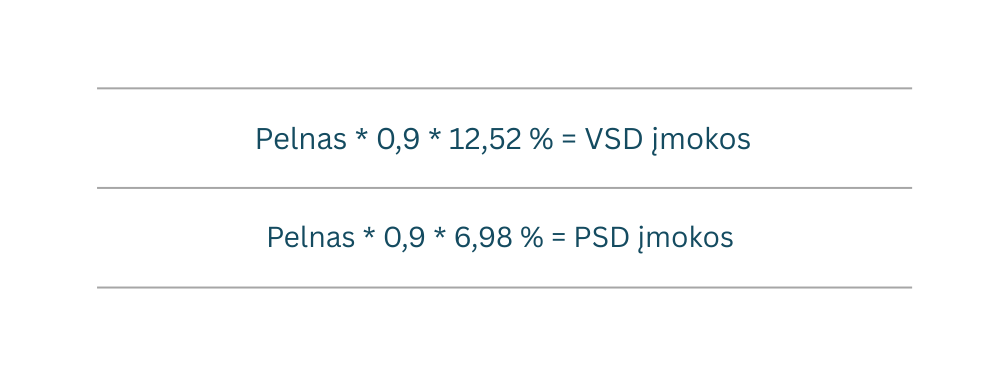

Valstybinio socialinio draudimo (VSD) įmokų tarifas yra 12,52 % (15,52 %, jeigu asmuo kaupia II pakopos pensiją).

Privalomojo sveikatos draudimo (PSD) įmokų tarifas yra 6,98 %.

VSD ir PSD įmokos skaičiuojamos nuo uždirbto pelno, padauginus jį iš 0,9 koeficiento.

Palyginus su GPM mokesčio vingrybėmis, šis skaičiavimas atrodo labai jau paprastas. Ar uždirbta 10 Eur pelno, ar 50 000 Eur, skaičiavimas bus toks pat.

Bet kad nebūtų pernelyg lengva, PSD ir VSD įmokos turi ir lengvatų, ir „lubas“, ir „grindis“. Paprasčiausia bus pradėti kalbą apie įmokų „lubas“. Mokesčių terminais, „lubos“ yra ta riba, nuo kurios jau neskaičiuojamas vienas ar kitas mokestis. Tad jeigu individualios veiklos pelnas viršija 43 VDU (VDU – tas pats dydis, kuris naudojamas skaičiuojant GPM mokestį; 2026 metais 1 VDU = 2 312 Eur), viršijančiai daliai PSD ir VSD įmokos neskaičiuojamos (2026 metais ši riba yra 99 416 Eur). Perviršiui bus taikomas tik GPM mokestis.

VSD ir PSD įmokų lengvatos atleidžia nuo įmokų mokėjimo nuo pirmo uždirbto euro. Taip, galima uždirbti dešimtis tūkstančių, ir reikės susimokėti tik GPM mokestį. Šios lengvatos yra dvi. Pirmoji – pirmosios savarankiškos veiklos lengvata. Taisyklė paprasta: jeigu tai pirma gyventojo savarankiška veikla, pirmus dvylika mėnesių jis gali nemokėti VSD ir PSD įmokų. Nereikėtų klaidingai suprasti, kad tai pirma individuali veikla. Ne… gyventojas prieš tai turi nebūti išsiėmęs verslo liudijimo, nebūti mažosios bendrijos narys ir t. t. arba nuo pastarosios savarankiškos veiklos turi būti praėję daugiau nei 10 metų.

Gyventojas, kuriam tai pirma savarankiška veikla, VSD ir PSD įmokų nuo uždirbto pelno nemoka 12 mėnesių. Jeigu gyventojas pradėjo veiklą 2026 metų liepos mėnesį, tai VSD ir PSD įmokų nuo uždirbto pelno jis nemokės 2026 metais ir 2027 metų sausio–birželio mėnesiais. Nebent pats to norėtų, o kodėl jis to gali norėti – šiek tiek vėliau.

Jeigu gyventojas priklauso jautrioms socialinėms grupėms, jis gali nemokėti VSD ir PSD įmokų, net jeigu uždirbo milijoną. Taigi, mokėti nereikia, kai gyventojas:

- gauna senatvės, negalios ar netekto darbingumo pensijas;

- gauna šalpos pensiją ar kompensaciją;

- yra sulaukęs senatvės pensijos amžiaus;

- ir kt.

Tokiems gyventojams netaikomas laiko apribojimas. Kol jie priklauso vienai ar kitai grupei, tol gali nemokėti VSD ir PSD įmokų.

O kodėl gali norėti mokėti? VSD įmokos garantuoja socialinį draudimą. Jeigu jos nemokamos, nesikaupia socialinio draudimo stažas, ir susirgus ar esant šeimos pagausėjimui „Sodra“ nieko nemokės. Tad jeigu aktualus socialinio draudimo stažas, gyventojas gali pateikti specialią formą „Sodrai“ ir išreikšti savo pageidavimą, kad jam skaičiuotų VSD ir PSD įmokas.

Anksčiau rašiau, kad šios įmokos turi „lubas“, lengvatų ir „grindis“. Kas mokesčiuose yra „grindys“? Nepriklausomai nuo to, ar gaunama pajamų, tam tikra suma turi būti sumokėta. Ir individualią veiklą vykdančiam gyventojui galioja PSD įmokų „grindys“.

Sumokėti PSD įmokas gali tekti, net jeigu individualią veiklą vykdantis gyventojas negavo nė vieno euro. Taip atsitinka todėl, kad visi Lietuvos gyventojai privalo būti drausti sveikatos draudimu savarankiškai, kokioje nors įmonėje arba valstybės lėšomis. Tai garantuoja nemokamas sveikatos apsaugos paslaugas. Tad jeigu individualią veiklą vykdantis gyventojas nėra draudžiamas sveikatos draudimu kitur (pvz., kur dirba pagal darbo sutartį) ar valstybės lėšomis (yra moksleivis, studentas, neįgalusis, pensininkas, augina mažamečius vaikus ir t. t.), jam galioja PSD įmokų „grindys“. Nepriklausomai nuo to, ar gauna pajamų, ar ne, kiekvieną mėnesį jis turės sumokėti PSD įmoką, apskaičiuotą nuo minimalios mėnesinės algos. 2026 metais tai būtų 80,48 Eur per mėnesį, arba 966 Eur už visus metus.

Ar paskaičiavus PSD įmokas nuo pelno minėtų PSD „grindų“ suma dubliuojama? Tikrai ne. Sakykime, gyventojas uždirbo 10 000 Eur pelno ir per 2026 metus jau sumokėjo 966 Eur PSD įmokų „grindų“. Metams pasibaigus jam nuo pelno paskaičiuota 628 Eur PSD įmokų, o tai yra mažiau, nei sumokėta per metus. Tad papildomai mokėti PSD įmokų nereikia.

Gyventojas uždirbo 20 000 Eur pelno ir jam paskaičiuota 1 256 Eur PSD įmokų. Tai daugiau, negu buvo sumokėta per metus, tad gyventojui belieka sumokėti skirtumą – 290 Eur PSD įmokų.

Individualios veiklos mokesčius ir įmokas administruoja skirtingos institucijos. GPM administruoja Valstybinė mokesčių inspekcija (VMI), o VSD ir PSD įmokas – Valstybinio socialinio draudimo fondo valdyba („Sodra“). GPM mokestis sumokamas VMI, o PSD ir VSD įmokos – „Sodrai“, ir šių mokesčių sumokėjimo terminas yra kitų metų gegužės 1 diena.

Didžiausia gyventojo, vykdančio individualią veiklą, klaida, kad gegužės 1 diena ištinka netikėtai, kaip sniegas birželio mėnesį. Mano rekomendacija yra visada įsivertinti, kiek reikės sumokėti mokesčių bei įmokų, ir per metus šias sumas atsidėti į kaupiamojo indėlio sąskaitą, ypač jeigu iš individualios veiklos gaunama pajamų – ne euras ir ne du.