PVM pradžiamokslis

Esu girdėjusi daug mitų ir legendų apie PVM mokestį. Nežinojimas varžo verslininkus, kai reikia priimti sprendimus. Prisiklausę siaubo istorijų apie PVM, jie neria į šešėlį ir ten tupi pasislėpę, kai bijoti nėra ko.

Pridėtinės vertės mokesčio (PVM) esmė dalinai užkoduota pačiame jo pavadinime: tai mokestis, mokamas nuo pridėtinės vertės. Pagrindinės taisyklės yra kelios:

- mokesčio našta tenka galutiniam vartotojui;

- verslas šio mokesčio nemoka, tik jį administruoja.

Nusipirkę sviesto mes kasos aparato kvite pamatysim kainą be PVM, pačią PVM mokesčio sumą ir galutinę sumą, kurią sumokame pardavėjui. Trumpam įsivaizduokime, kad patiems reikėtų sumokėti PVM į valstybės biudžetą. Sugaudyti, kiek kas nusipirko sviesto, būtų didžiulė ir neįmanoma administravimo našta. Todėl, kai buvo sugalvotas šis mokestis (1958 metais Prancūzijoje), jį buvo patikėta administruoti verslui. Tai vienas iš vadinamųjų netiesioginių mokesčių.

PVM mokėtojai surenka šį mokestį iš pirkėjų, kurie perka jų produktus ar paslaugas, ir sumoka į valstybės biudžetą. Juk daug lengviau sukontroliuoti įmonę X, nei 1001-ą Joną ir Oną.

Pirma, didžiausia, klaida – manyti, kad visas PVM sumokamas kiekvieną kartą, kai įvyksta pardavimas, kol produktas ar paslauga pasiekia galutinį vartotoją.

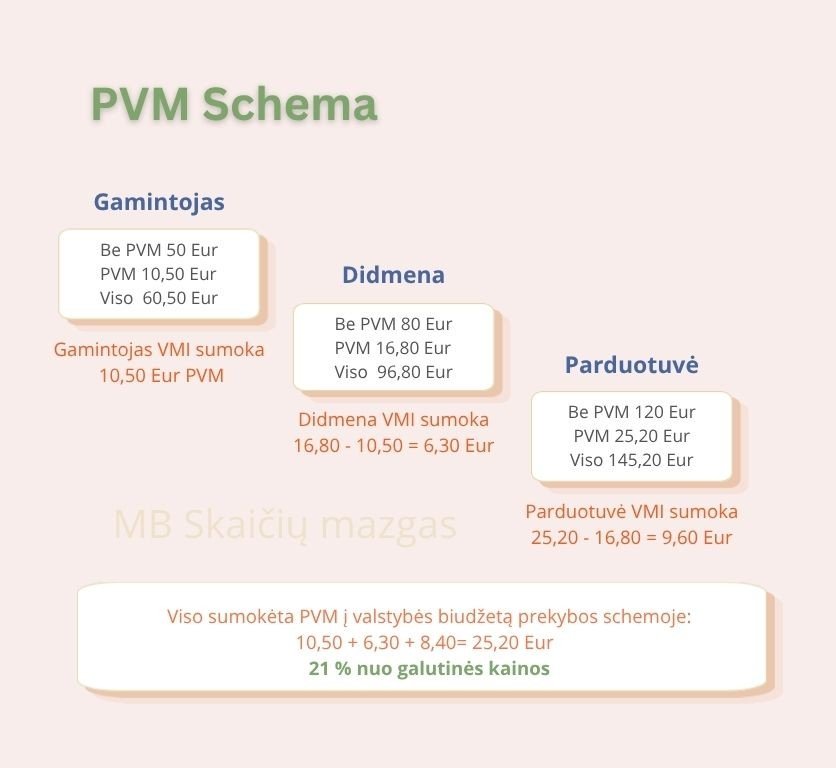

Jeigu taip būtų, per visą pardavimų grandinę į valstybės biudžetą būtų sumokėta daugiau nei 21 % PVM. Pagal čia pateiktą paveikslėlį – beveik 44 %. O tai prieštarauja pačiai PVM esmei – į valstybės biudžetą turi būti sumokėta ne daugiau nei 21 % nuo kainos, kurią sumoka galutinis vartotojas, t. y. paprastas gyventojas.

Ir čia atsiranda jos didenybė PVM atskaita, viską sudėliojanti į savo vietas. Verslas, kuris turi prievolę mokėti PVM nuo pardavimų, turi teisę ir susigrąžinti pirkimo PVM.

PVM atskaita – tai kai į valstybės biudžetą sumokamas tik skirtumas tarp pardavimo PVM ir pirkimo PVM, t. y. nuo pridėtinės vertės.

Paveikslėlyje matome, kad visoje grandinėje buvo sumokėta nei daugiau, nei mažiau, o tiksliai 21 % PVM mokesčio, t. y. 25,20 Eur nuo galutinės kainos, kurią sumokėjo gyventojas už įsigytą produktą.

Pavyzdyje aiški vieno produkto kelionė. Tačiau produkto ar paslaugos pardavimas apipintas daugelio kitų išlaidų – reklamos, nuomos, gamybos, konsultacijų, transporto ir t. t. Iš pardavimo PVM atimamas visas pirkimo PVM, susijęs su to produkto ar paslaugos pardavimu – patalpų nuoma, įrankiais, gamybos įrenginiais, konsultacijomis, reklama, tušinukais ir pan.

Kaip mokestis apskaičiuojamas tada? Paprastai. Imama visų mėnesio pardavimų PVM suma ir atimama visų mėnesio įsigijimų PVM suma. Ir gali būti, kad ne tik nereikės mokėti, bet bus susigrąžintas pirkimo PVM iš valstybės, kai įsigijimai viršijo pardavimus. Pavyzdžiui, veiklos pradžioje įsigyti brangūs įrenginiai ar didelis kiekis atsargų.

Dar viena svarbi PVM taisyklė – atskaita galima tik tada, kai pirkimai skirti PVM apmokestinamai veiklai, t. y. tik tada, kai toks įsigijimas skirtas produktui ar paslaugai parduoti su PVM. Tad PVM susigrąžinti tikrai nepavyks, jeigu verslas nėra PVM mokėtojas ar yra PVM mokėtojas taikantis SVS Lietuvoje.

Verslas šį mokestį tik administruoja. Patyręs verslininkas žino, kad jo dalis bus suma be PVM, nes pats mokestis priklauso valstybei. Taip pat žino, kad įsigyjant produktą ar paslaugą už 121 Eur jo išlaidos bus tik 100 Eur, nes 21 Eur jam liks skolinga valstybė.

Paprasti gyventojai pirkdami visada žiūri galutinę kainą su PVM, o štai verslas PVM mokėtojas visada kalbės apie kainą be PVM. Ir tapti PVM mokėtoju, kai dirbama pagal verslas verslui schemą (B2B), net labai apsimoka.

Tarkime, įmonė „Beržas“ teikia konsultacines paslaugas įmonei „Kadagiai“. Savo paslaugoms teikti ji įsigyja prekių ar paslaugų už 605 Eur su PVM. Paslaugas parduoda už 1000 Eur. Kadangi „Beržas“ – ne PVM mokėtojas, jo pelnas yra 395 Eur (1000 – 605 = 395).

Įmonė „Ąžuolas“ – PVM mokėtoja ir teikia tas pačias paslaugas įmonei „Kadagiai“, kuri yra PVM mokėtoja. Paslaugų kaina yra 1000 Eur be PVM, o galutinė – 1210 Eur su PVM. „Ąžuolo“ įsigijimai: 605 Eur su PVM, arba 500 Eur be PVM ir 105 Eur PVM.

„Ąžuolas“ į valstybės biudžetą sumokės 105 Eur PVM (210 – 105 = 105 Eur). Jo pelnas bus 500 Eur (1000 – 500 = 500). Palygus su „Beržu“, šios įmonės pelnas žymiai didesnis.

O kaip įmonė „Kadagiai“? Ar ji mieliau rinksis „Beržą“, ar „Ąžuolą“? O jai jokio skirtumo. Nes tiek perkant iš „Beržo“, tiek perkant iš „Ąžuolo“ paslaugos kainuos 1000 Eur (juk sumokėtus 210 Eur PVM ji susigrąžins). Tačiau „Ąžuolas“ gali pasiūlyti geresnę kainą – juk jo išlaidos mažesnės. Sena tiesa – verslai visada mieliau bendradarbiauja su tais, kurie irgi yra PVM mokėtojai. Kodėl? Nes jų produktai ar paslaugos visada bus pigesni – juk jie įsigyja viską 21 % pigiau nei tie, kurie nėra PVM mokėtojai.

Kai dirbama pagal schemą verslas klientui (B2C) ir pirkėjas yra galutinis vartotojas, PVM mokestis visgi išdidina galutinę kainą. Konkuruojant su stambiais verslais, tai tikrai gali kelti sunkumų. Bet pelno marža tikrai nesumažėja 21 %, kaip gali atrodyti iš pirmo žvilgsnio. Tačiau apie tai, kaip keičiasi pelno marža tapus PVM mokėtoju, – kitose įžvalgose.

Ir pabaigai: PVM mokestis yra vienas sudėtingiausių ir turi begalę išlygų, ribojimų, o kur dar tarptautinė teisė. Kai kurie žmonės visą gyvenimą studijuoja tik vieną ar kitą PVM įstatymo dalį, bet jo bijoti ir vengti tikrai nereikia. Perkopti 45 000 Eur ribą labai lengva, bet tai – tik psichologinis žingsnis. Kai žengi į PVM mokėtojų plačiuosius vandenis, atsiveria verslo augimo galimybės. Juk esi PVM mokėtojas.